Traducido por El Tiempo Latino.

En junio, la Secretaria del Tesoro Janet Yellen y el Senador Tim Scott han ofrecieron declaraciones aparentemente contradictorias al discutir el impacto de la inflación en los salarios e ingresos del estadounidense promedio.

Durante un testimonio preparado para el Comité de Medios y Arbitrios de la Cámara de Representantes el 30 de abril, Yellen afirmó que “los salarios reales y la riqueza media de los hogares han aumentado desde antes de la pandemia”. De manera similar, en una entrevista con la CNBC el 13 de junio, dijo que “todos los estadounidenses, tanto los que están bien como los que están cerca del final de la distribución del ingreso, están mejor ahora. Sus salarios han aumentado más que los precios”.

Por el contrario, durante una entrevista del 16 de junio en el programa “This Week” de ABC News, Scott afirmó que para la “coalición de la clase trabajadora… bajo Joe Biden… sus salarios, francamente, han bajado. Los costos han subido. Y tienen menos poder adquisitivo”.

Tanto Scott como Yellen pueden citar datos económicos que respaldan sus afirmaciones. La diferencia entre ambas afirmaciones es que Scott analizó los cambios en los salarios e ingresos ajustados por inflación desde que el presidente Joe Biden asumió el cargo en 2021, mientras que Yellen comenzó su análisis en 2019, argumentando que la pandemia distorsionó las evaluaciones que comenzaron cuando Biden asumió el cargo.

Si se mide desde el inicio del mandato de Biden, tanto los salarios como los ingresos no han seguido el ritmo de la inflación. Sin embargo, si se mide desde antes de la pandemia hasta el presente, los salarios e ingresos ajustados a la inflación han aumentado ligeramente.

Para analizar estas afirmaciones, pedimos a varios economistas que evaluaran si era más útil medir los cambios en los salarios e ingresos reales bajo el gobierno de Biden a partir de 2019 o de 2021. La pregunta provocó desacuerdo entre los economistas que entrevistamos.

Cronología de Scott: 2021 hasta el presente

Desde que Biden asumió el cargo, tres métricas macroeconómicas clave que miden el poder adquisitivo de los estadounidenses a través de sus salarios e ingresos disponibles han aumentado a un ritmo más lento que la inflación, lo que respalda la afirmación de Scott.

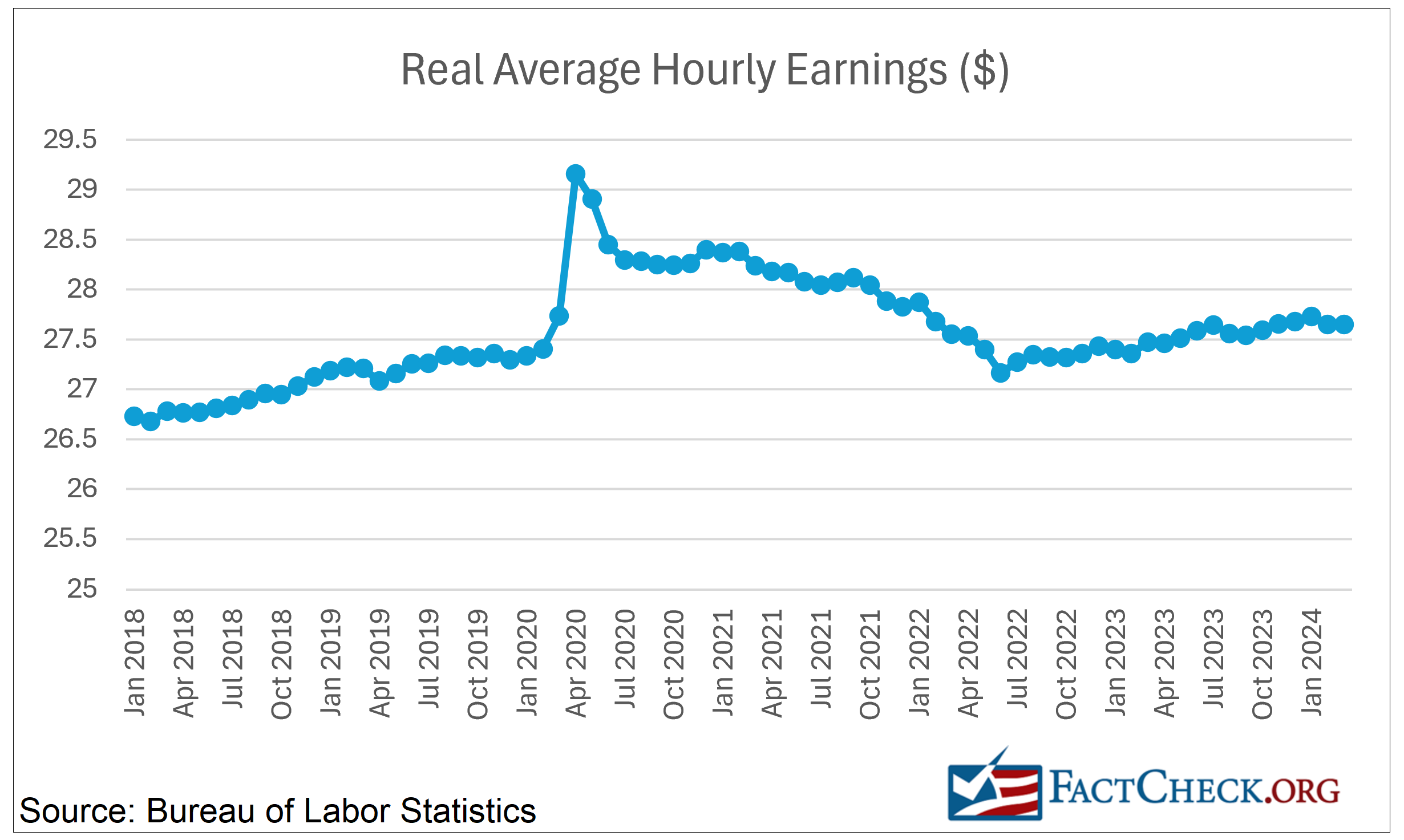

En primer lugar, nuestro análisis de los datos de la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) reveló que las ganancias promedio por hora reales de todos los empleados del sector privado disminuyeron un 2,24 % entre enero de 2021 y mayo de 2024. Aspecto técnico: para nuestro análisis, ajustamos las ganancias por hora promedio nominales por inflación utilizando el Índice de precios al consumidor para todos los consumidores urbanos para todos los artículos, con 2018 como año base. El IPC-U cubre al 87 % de los consumidores estadounidenses.

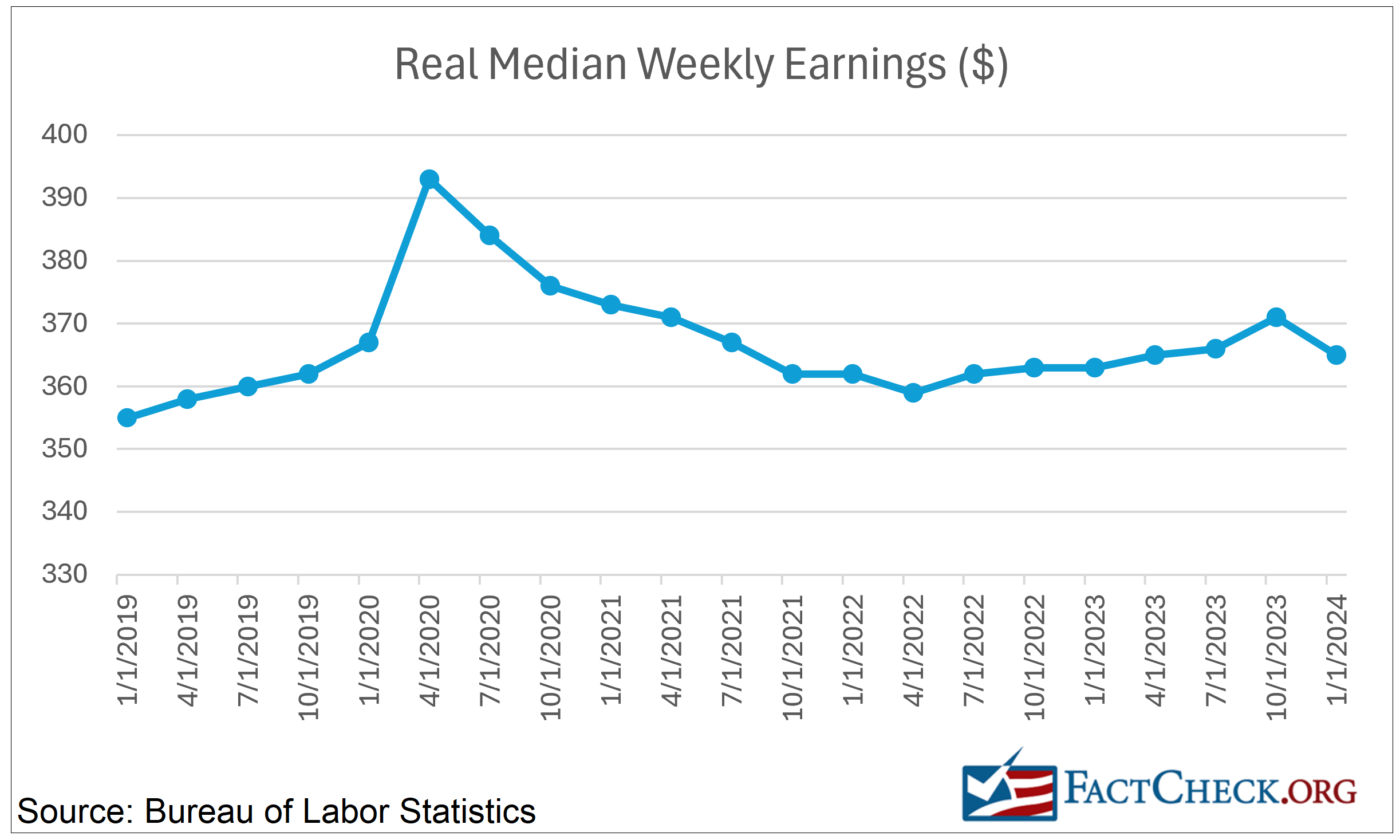

En segundo lugar, los datos trimestrales de la BLS identifican que las ganancias semanales medias reales de los trabajadores a tiempo completo (utilizando dólares ajustados al IPC de 1982-1984) han disminuido un 2,14% desde el primer trimestre de 2021 hasta el primer trimestre de 2024.

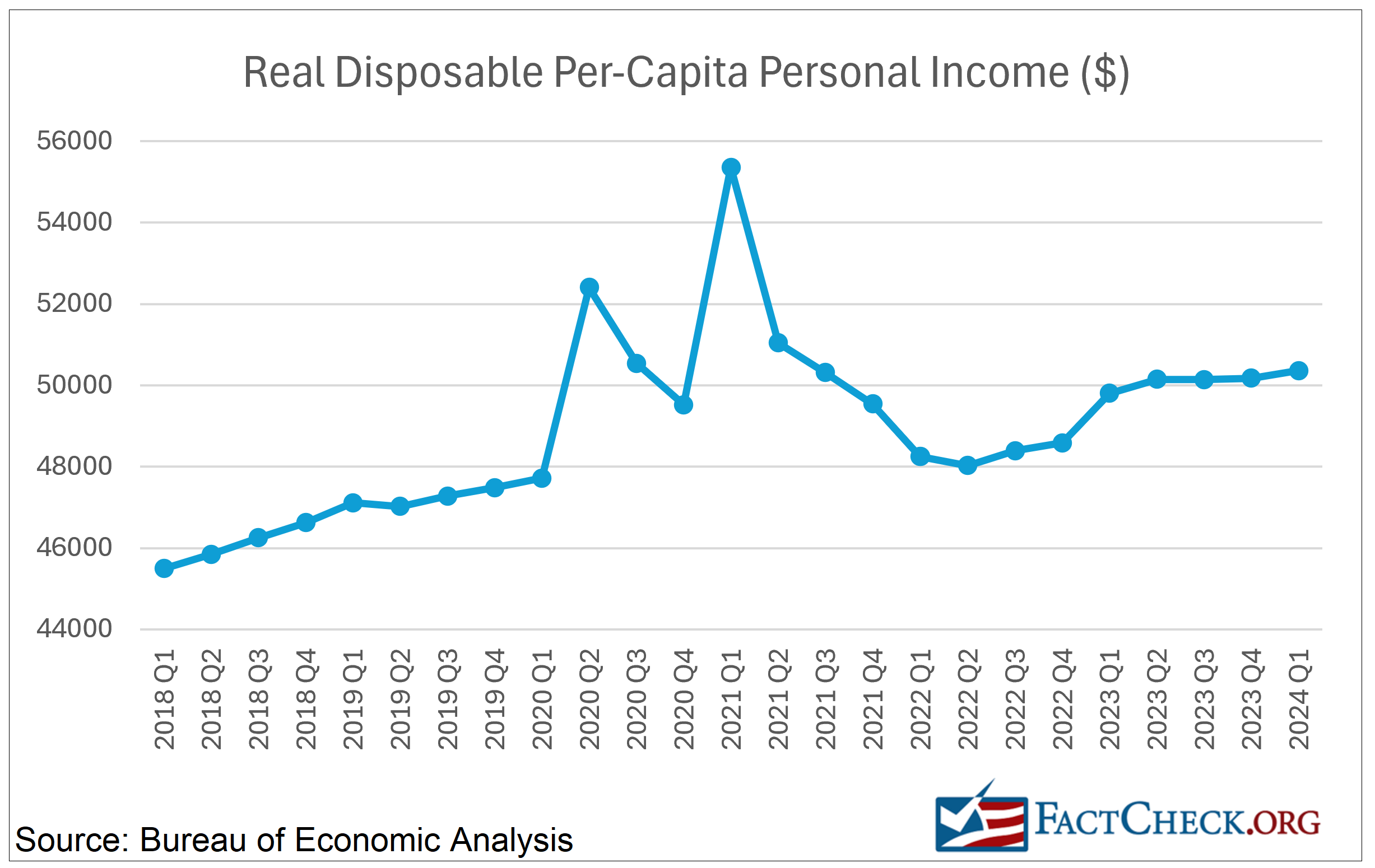

En tercer lugar, la Oficina de Análisis Económico identifica que el ingreso personal disponible real per cápita (utilizando dólares encadenados de 2017) ha disminuido un 9,04% entre el primer trimestre de 2021 y el primer trimestre de 2024.

El ingreso personal disponible per cápita real ofrece una imagen diferente del poder adquisitivo al incluir fuentes de ingresos distintas de las ganancias, tales como “la Seguridad Social y otros beneficios gubernamentales, dividendos e intereses, [y] la propiedad de empresas”. Como resultado, Douglas Holtz-Eakin, presidente del Foro de Acción Estadounidense de tendencia conservadora y exdirector de la Oficina de Presupuesto del Congreso, nos dijo en una entrevista telefónica que el ingreso ofrece “una medida más amplia del poder adquisitivo” que los salarios. Según la BEA, el ingreso disponible denota el ingreso que “les queda a los residentes para gastar o ahorrar después de pagar impuestos”.

Si bien Scott tiene razón en que los ingresos medios por hora han crecido a un ritmo más lento que la inflación durante los últimos tres años, los salarios nominales han aumentado para el estadounidense típico. La BLS estima que los ingresos medios por hora nominales (medidos en dólares actuales sin ajustar la inflación) han aumentado un 16,64 % entre enero de 2021 y mayo de 2024.

Sin embargo, en cada una de las tres métricas macroeconómicas que utilizamos para evaluar el poder adquisitivo, Scott tiene razón en que los ingresos y los salarios del estadounidense típico no han logrado seguir el ritmo de la inflación desde que Biden asumió la presidencia.

Cronología de Yellen: 2019 a 2023

Cuando se le pidió que respaldara la afirmación de Yellen, el Departamento del Tesoro citó dos informes publicados por la CBO y el Departamento del Tesoro, que identifican aumentos en el poder adquisitivo del estadounidense promedio al analizar los cambios en el ingreso de mercado ajustado y las ganancias semanales, respectivamente. A diferencia de Scott, estos estudios identificaron aumentos en los salarios reales entre fines de 2019 y fines de 2023.

Biden hizo una afirmación similar a la de Yellen en una entrevista con la revista Time el 28 de mayo, argumentando que “los aumentos salariales han excedido el costo de la inflación, es decir, los precios que había antes del COVID”.

Según las tres medidas que hemos evaluado, Biden y Yellen tienen razón.

Las ganancias reales promedio por hora (calculadas ajustando las ganancias nominales promedio por hora por inflación utilizando el IPC-U ) aumentaron un 1,20% entre febrero de 2020 y mayo de 2024, mientras que el ingreso personal real disponible per cápita aumentó un 6,06% entre el cuarto trimestre de 2019 y el primer trimestre de 2024. Finalmente, los salarios semanales medios reales aumentaron un 0,83% entre el cuarto trimestre de 2019 y el primer trimestre de 2024. Estos hallazgos respaldan la afirmación de Biden de que el consumidor promedio posee más poder adquisitivo hoy que antes de la pandemia.

Los recientes cambios a corto plazo en el poder adquisitivo de los consumidores también respaldan el argumento de Biden. Entre mayo de 2023 y mayo de 2024, el crecimiento de los ingresos medios por hora superó el aumento de los precios, creciendo a una tasa ajustada por inflación del 0,81%. Además, entre el primer trimestre de 2023 y el primer trimestre de 2024, el ingreso personal disponible real per cápita aumentó un 1,11%. Por último, los salarios semanales medios reales aumentaron un 0,55% entre el primer trimestre de 2023 y el primer trimestre de 2024.

Vale la pena señalar que Yellen también abordó este tema durante una entrevista en el mismo episodio del 16 de junio de “This Week”, en el que Scott sostuvo que los salarios reales disminuyeron con Biden. Durante este programa, Yellen intentó repetir su afirmación anterior, pero citó un marco temporal incorrecto, refiriéndose, en cambio, a los últimos tres años.

“Es cierto que, en los últimos tres años aproximadamente, ha habido un aumento significativo en el nivel de precios”, dijo. “Deseo señalar, por supuesto, que los salarios también han aumentado durante este tiempo, y los estudios del gobierno muestran que, para todos los hogares, en todos los puntos de la distribución del ingreso, los salarios han aumentado un poco más que los precios”.

Como describimos antes, desde enero de 2021 hasta el presente, las medidas ajustadas a la inflación de los ingresos medios por hora, los ingresos semanales medios y el ingreso personal disponible per cápita disminuyeron. Holtz-Eakin calificó la afirmación de Yellen del 16 de junio de “demostrablemente falsa”.

Sin embargo, la declaración anterior de Yellen de abril y la evidencia que respalda su afirmación que nos proporcionó el Departamento del Tesoro comparan datos de salarios e ingresos de antes de la pandemia con el presente e identifican correctamente una tendencia ascendente.

Impacto de la pandemia en los salarios y los ingresos reales

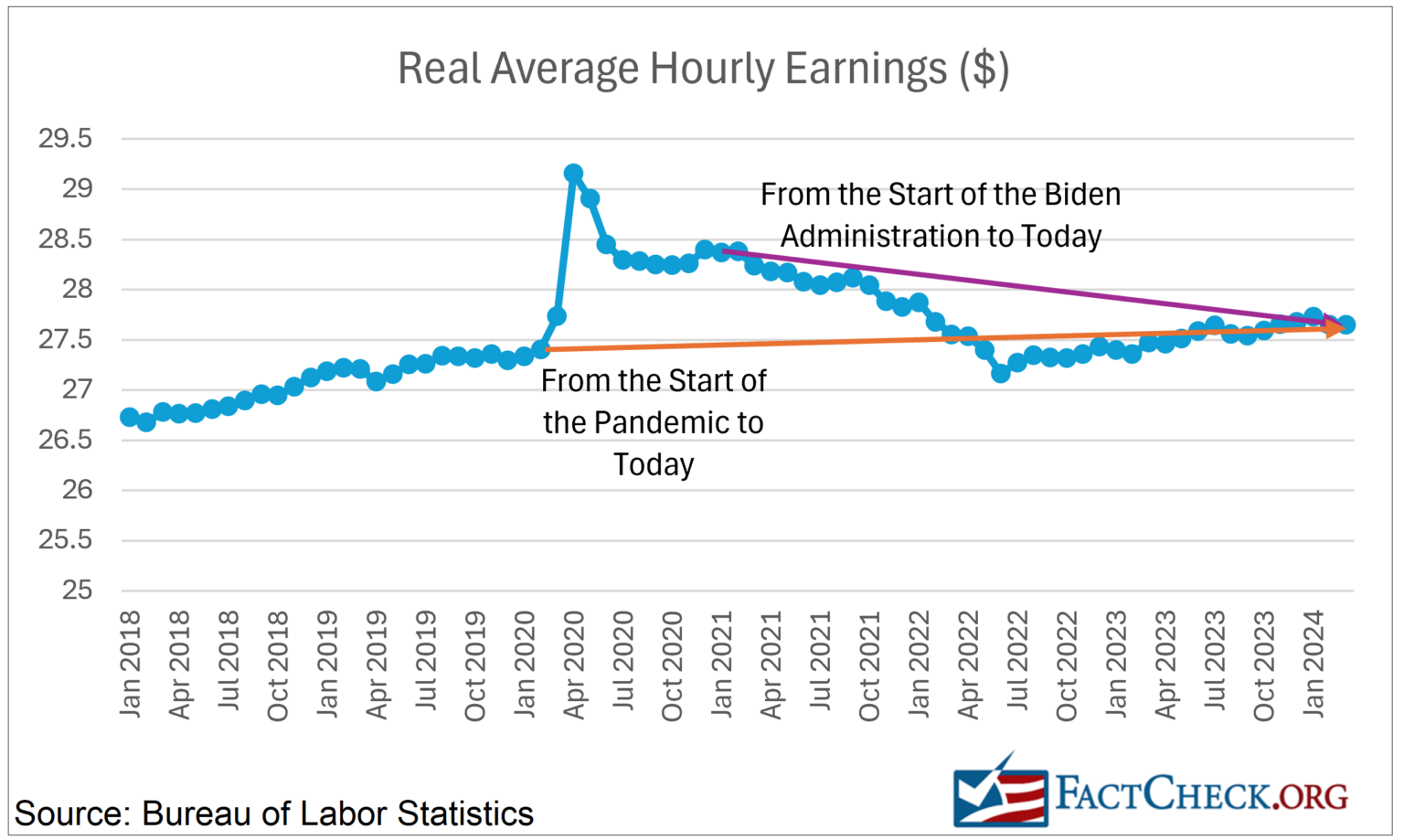

Los diferentes marcos temporales utilizados por Scott y Yellen ponen de relieve el impacto de la pandemia en la alteración de las mediciones del poder adquisitivo del estadounidense medio. En marzo de 2020, cuando la Organización Mundial de la Salud declaró la pandemia, las tres métricas que informamos aumentaron rápidamente y luego disminuyeron en los meses siguientes.

Cuando Yellen y Biden comparan los salarios reales previos a la pandemia con los actuales, utilizan un marco temporal anterior al pico de marzo de 2020. Sin embargo, el marco temporal de Scott comienza a principios de 2021, después de la punta del alza.

Debido a los efectos distorsionadores de la pandemia, las mediciones del crecimiento de los salarios y los ingresos reales a partir de 2019 son significativamente diferentes de las mediciones a partir de 2021, como se ilustra en el gráfico siguiente.

Explicando el papel disruptivo de la pandemia

Las explicaciones de múltiples economistas sobre estas fluctuaciones en los salarios e ingresos reales durante la pandemia se centraron en la salida y el reingreso de empleados con salarios bajos de la fuerza laboral. El CEA de Biden escribió en abril de 2021 que se produjo un “fuerte aumento de un mes en los salarios promedio informados” al principio de la pandemia “porque millones de trabajadores con salarios relativamente bajos perdieron sus empleos, mientras que los trabajadores con salarios relativamente altos permanecieron empleados”.

Holtz-Eakin corrobora que una “gran parte” de los más de 20 millones de trabajadores que perdieron su empleo a principios de la pandemia trabajaban en “el ocio y la hostelería y otros sectores que tienen una gran cantidad de trabajadores poco cualificados e inexpertos”.

En un informe del Proyecto Hamilton de la Brookings Institution, los economistas Chloe East, Wendy Edelberg y Noadia Steinmetz-Silber escriben que “entre febrero y abril de 2020, la tasa de desempleo aumentó en 15,4 puntos porcentuales para aquellos con menos de una educación secundaria, en comparación con 6,5 puntos porcentuales para aquellos con al menos una licenciatura”.

Dean Baker, economista senior del Centro de Investigación Económica y Política, un grupo de expertos centrado en el trabajo, nos dijo en un correo electrónico que estos cambios en el mercado laboral al comienzo de la pandemia eran “comparables a decirle a las cinco personas más bajas que se vayan de una habitación. La altura promedio de las personas que quedan es mayor, aunque nadie ha crecido más”. Como resultado, sostiene que “el aumento de los salarios reales al comienzo de la pandemia fue una ilusión”.

Posteriormente, el Economic Policy Institute, un grupo de expertos financiado en parte por sindicatos, sostiene que la recuperación de Estados Unidos de la pandemia en los meses siguientes revirtió esta tendencia, haciendo bajar el crecimiento del salario promedio real a medida que muchos de estos trabajadores con bajos salarios se reincorporaron a la fuerza laboral.

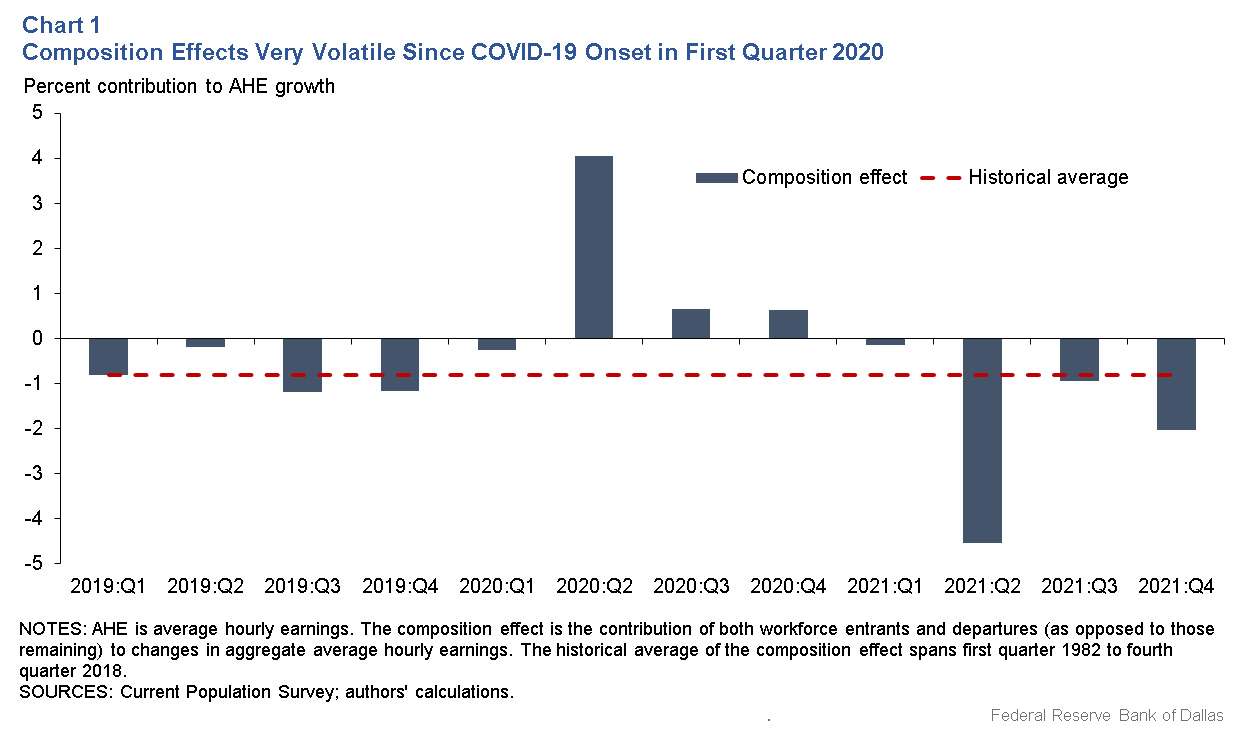

En un informe de febrero de 2022 sobre las ganancias salariales reales durante los dos años de la pandemia, la Reserva Federal de Dallas explicó los impactos de estos “efectos de composición”, que definió como los “salarios promedio de las personas que abandonan la fuerza laboral, en comparación con los que ingresan a ella durante el período”.

El informe identificó un efecto de composición positivo anormalmente grande que hizo subir los salarios medios por hora al comienzo de la pandemia. Posteriormente, también identificó un gran efecto de composición negativo que hizo bajar los salarios medios en el segundo trimestre de 2021, lo que según el informe fue resultado del rápido reingreso de los trabajadores con salarios bajos a la fuerza laboral. (Véase el gráfico a continuación del informe).

Baker ofreció otra explicación para las fluctuaciones en el ingreso personal disponible per cápita. En un artículo de febrero para el CEPR, afirmó que el ingreso per cápita real se disparó en 2020 “principalmente debido a los cheques pandémicos” incluidos en la Ley CARES aprobada bajo el entonces presidente Donald Trump y el estímulo de “1.400 dólares por persona” del “paquete de recuperación de Biden”. Holtz-Eakin se refiere a este gasto total de estímulo de aproximadamente 5 billones de dólares durante la pandemia como una “enorme transferencia a los hogares”.

Sin embargo, Baker dijo que “estos programas desaparecieron en su mayoría después de 2021, lo que explica la mayor parte de la caída en 2022”. Señaló que 2021 “también fue un año de fuerte inflación, que superó el crecimiento salarial de la mayoría de los trabajadores. Eso redujo aún más los ingresos reales”.

Por lo tanto, seleccionar un marco temporal que comience cuando Biden asumió el cargo, como lo hizo Scott en su entrevista con ABC News, incluye esta fuerte caída del ingreso disponible real per cápita a mediados de 2021.

¿Cuándo debe comenzar el análisis?

Hemos establecido que, si bien los salarios reales han aumentado desde 2019, no han crecido desde el comienzo de la administración Biden. Pero la forma de evaluar el poder adquisitivo y los salarios reales bajo el gobierno de Biden genera un debate entre algunos economistas.

En un mensaje de correo electrónico, un portavoz del Tesoro argumentó que “los datos de 2021 de la Oficina de Estadísticas Laborales sobre los salarios estaban sesgados y no deberían utilizarse como punto de comparación” porque “las personas que no estaban en la fuerza laboral en ese momento tenían ingresos desproporcionadamente bajos, de modo que las personas que trabajaban en ese momento tenían ingresos más altos. Esto hizo que pareciera artificialmente que los salarios se dispararon en 2020 y se mantuvieron elevados en 2021”. En cambio, el portavoz argumentó que “el punto de comparación que es más confiable para la medición de los salarios es 2019, justo antes de la pandemia, cuando había casi pleno empleo como lo hay hoy”.

Cuando le preguntamos si le parecía más útil empezar a analizar el crecimiento real de los salarios con Biden en 2019 o en 2021, Chloe East, profesora de Economía de la Universidad de Colorado en Denver y miembro no residente del Proyecto Hamilton en Brookings, nos dijo en una entrevista telefónica que la decisión fue algo con lo que ella y sus colegas de Brookings “lucharon”. Finalmente, decidieron empezar su análisis en 2019 porque ofrecía datos “más estables”. “Aun así, hubo cambios en 2021”, sostiene, lo que hace que los datos salariales de ese año sean más “volátiles” que los de 2019.

Sin embargo, Holtz-Eakin no está de acuerdo con este enfoque. Sostiene que, cuando Biden asumió el cargo, el presidente “heredó una economía que estaba creciendo rápidamente y se había recuperado de la recesión”, y que muchos de estos trabajadores poco cualificados ya habían vuelto a incorporarse a la fuerza laboral. Señala la tasa de desempleo, que había disminuido desde un máximo de la pandemia del 14,8% en abril de 2020 al 6,4% cuando Biden asumió el cargo en enero de 2021. Para ponerlo en contexto, la tasa de desempleo se ha mantenido dentro del rango del 3,4% al 4% entre diciembre de 2021 y el presente, y era del 3,5% en febrero de 2020. Por lo tanto, Holtz-Eakin dijo que creía que es razonable comenzar su análisis de los cambios en los salarios reales bajo el gobierno de Biden en enero de 2021, y no antes de la pandemia.

Vale la pena señalar que nuestras evaluaciones de las métricas macroeconómicas bajo el gobierno de Biden publicadas en los informes trimestrales Biden’s Numbers generalmente evalúan datos que comienzan con el inicio de su administración en enero de 2021.

Nota del editor: Este artículo ha sido publicado gracias a nuestra alianza con El Tiempo Latino, medio de comunicación establecido en Washington, D.C., que brinda información nacional y local en español.

FactCheck.org no acepta publicidad. Dependemos de subvenciones y donaciones individuales de personas como usted. Por favor considere una donación. Las donaciones con tarjeta de crédito se pueden hacer a través de nuestra página para donar. Si prefiere donar con un cheque, envíelo a: FactCheck.org, Annenberg Public Policy Center, P.O. Box 58100, Philadelphia, PA 19102.