Traducido por El Tiempo Latino.

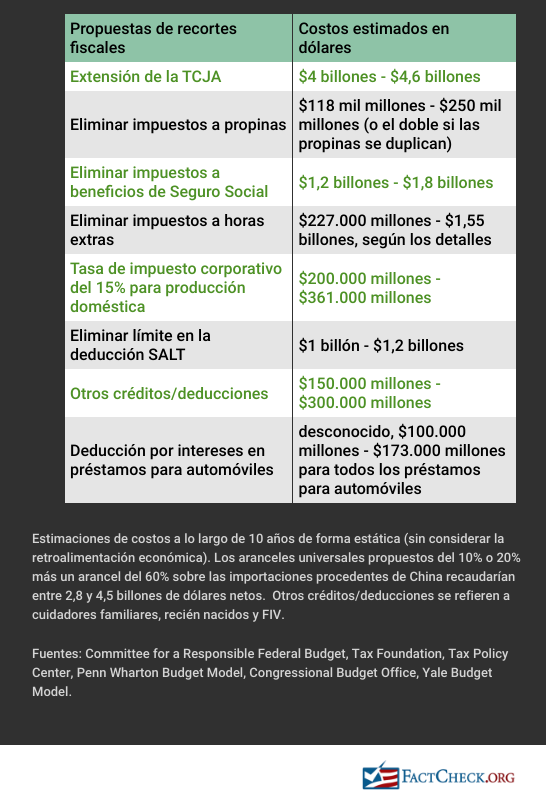

Además de extender la Ley de Recortes de Impuestos y Empleos (Tax Cuts and Jobs Act o TCJA, por sus siglas en inglés), uno de sus logros distintivos en su primer mandato, el presidente electo Donald Trump ha propuesto una larga lista de recortes fiscales, desde eliminar los impuestos sobre los beneficios del Seguro Social hasta reducir la tasa del impuesto corporativo. En conjunto, podrían costar sobre 8 billones o 10 billones de dólares a lo largo de una década.

La estimación más alta, de 10 billones de dólares, es el doble de la cantidad de todo el gasto federal de alivio por el COVID-19.

Sin embargo, implementar cambios fiscales requiere la acción del Congreso. Las disposiciones del impuesto sobre la renta individual de la TCJA están programadas para expirar a finales de 2025, lo que convierte la extensión de esas medidas en una prioridad legislativa para el próximo año.

“Las disposiciones individuales de la TCJA que expiran se extenderán en algún momento de 2025”, escribió Howard Gleckman, investigador principal del Urban-Brookings Tax Policy Center, en una publicación del 6 de noviembre, prediciendo lo que sucedería con la lista de deseos de Trump sobre impuestos. En cuanto a una “larga lista de recortes fiscales altamente específicos”, incluyendo un recorte del impuesto corporativo al 20% o 15%, la eliminación de impuestos sobre propinas, horas extras y beneficios del Seguro Social y la entrega de créditos fiscales para la compra de automóviles y el cuidado de un familiar, “queda por ver cuáles de estos realmente perseguirá”, escribió Gleckman.

Trump también ha propuesto nuevos o mayores aranceles sobre bienes importados de otros países, y podría imponer al menos algunos aranceles sin la acción del Congreso. Estos generarían ingresos para el gobierno, pero actuarían como un aumento de impuestos para los estadounidenses, ya que el costo de los aranceles generalmente se transfiere a los consumidores en forma de precios más altos, como hemos informado. Los expertos fiscales incluyen el impacto de los aranceles más altos al analizar los planes fiscales de Trump.

En los días previos a la elección, Trump citó repetidamente su llamado a no cobrar impuestos sobre propinas, horas extras y el Seguro Social. A menudo, agregó que apoyaba “un crédito fiscal para los cuidadores familiares que cuidan de sus padres o seres queridos”. En Carolina del Norte, el 2 de noviembre, pidió la expansión del crédito fiscal por hijos.

“Mi plan reducirá masivamente los impuestos para los trabajadores y las pequeñas empresas”, dijo el día antes de la elección en Pensilvania, repitiendo una línea presente en muchos de sus discursos.

Analizaremos las propuestas fiscales de Trump, su costo y el impacto que podrían tener en los contribuyentes.

Ley de Recortes de Impuestos y Empleos, TCJA

Detalles y costo: Trump firmó la Ley de Recortes de Impuestos y Empleos el 22 de diciembre de 2017. No fue el mayor recorte de impuestos en la historia, como Trump ha afirmado repetidamente, pero fue considerable: 1,5 billones de dólares en 10 años en ese momento. Para los impuestos sobre la renta individual, la ley cambió las tasas impositivas marginales y los umbrales de ingresos asociados, aumentó la deducción estándar y eliminó la exención personal, aumentó el crédito fiscal por hijos, limitó las deducciones por impuestos estatales y locales, así como las hipotecas y líneas de crédito sobre el valor acumulado de la vivienda, y aumentó el umbral para los impuestos sobre el patrimonio, entre otras medidas.

Pero para llevar el proyecto de ley al escritorio de Trump, los republicanos en el Congreso utilizaron la reconciliación, un proceso que permite al Senado aprobar un proyecto de ley con una mayoría simple, en lugar de los 60 votos normalmente necesarios para romper un filibusterismo y avanzar en la legislación. Con la reconciliación, el plan fiscal tenía que cumplir con un objetivo establecido para el gasto y los ingresos, y no podía aumentar el déficit después de 10 años.

Para cumplir con ese requisito presupuestario, los republicanos redactaron la ley de manera que la mayoría de los recortes fiscales individuales expiren a finales de 2025 (incluyendo todas las disposiciones mencionadas anteriormente). Por eso el Congreso necesita actuar nuevamente para extender los recortes. Ahora, extender las disposiciones que expiran en la ley agregaría alrededor de 4 billones de dólares al déficit en 10 años, según estimaciones del Penn Wharton Budget Model, el Comité para un Presupuesto Federal Responsable, la Tax Foundation y la Oficina de Presupuesto del Congreso. Esta última proyectó el costo en 4,6 billones de dólares, incluyendo pagos de intereses.

Al incluir los efectos económicos de los recortes fiscales, Penn Wharton Budget Mode estimó el costo en 3,83 billones de dólares, mientras que la Tax Foundation lo situó en 3,5 billones de dólares.

Trump también ha pedido permitir que el límite de la TCJA sobre la deducción de impuestos estatales y locales expire. No extender ese límite en la llamada deducción SALT agregaría entre 1 y 1,2 billones de dólares a los déficits en una década, según la Tax Foundation y Comité para un Presupuesto Federal Responsable.

Los republicanos tendrán 53 escaños en el Senado en 2025, por lo que podrían necesitar usar la reconciliación nuevamente para aprobar un proyecto de ley fiscal. Gleckman del Tax Policy Center escribió en una publicación del 4 de diciembre que “si los legisladores no pueden ponerse de acuerdo sobre recortes de gastos profundos y a largo plazo o aumentos de impuestos, los legisladores republicanos pueden verse obligados a extender todas las disposiciones individuales de la TCJA solo temporalmente, en lugar de hacer esos recortes fiscales de 2017 permanentes”.

Gleckman señaló que el senador Mike Crapo, presidente del Comité de Finanzas del Senado a partir de enero, ha dicho que extender las disposiciones de 2017 no necesitaría ser financiado bajo las reglas del Senado, porque sería una continuación de la política actual. “Difícilmente sería la primera vez que el Congreso trata una extensión de recorte de impuestos como si no costara nada, pero viola el espíritu, si no la letra, de las reglas presupuestarias del Congreso”, escribió Gleckman. “Además, cualquier truco que el Congreso pueda inventar para hacer que parezca que extender la TCJA no tiene costo, el Tesoro aún tendrá que pedir prestado al menos 4 billones de dólares más en 10 años que si no extiende la TCJA”.

Otros senadores republicanos han expresado su apoyo al método de “política actual” de Crapo, que evitaría la necesidad de reconciliación. En una conferencia de prensa del GOP el 18 de diciembre, el senador Rick Scott lo llamó una “forma lógica” de evitar “aumentos masivos de impuestos”, y el senador Ron Johnson lo llamó “sentido común”. Pero Scott también abrazó los recortes de gastos, diciendo que los legisladores “esperan reducciones significativas en el costo del gobierno. No tenemos otra opción. … Tenemos que llegar a un presupuesto equilibrado ahora”.

También existe la posibilidad de que el Congreso aumente los aranceles, como ha propuesto Trump, para pagar la extensión de la TCJA a través de la reconciliación. “Pero Trump no parece querer esperar a la acción del Congreso”, escribió Gleckman. “Y si impone los aranceles unilateralmente, usarlos como un compensador puede no ser tan fácil ya que los evaluadores presupuestarios del Congreso normalmente no cuentan las acciones administrativas en sus estimaciones presupuestarias”.

El Comité para un Presupuesto Federal Responsable (CRFB, por sus siglas en inglés), un grupo que vigila el presupuesto, tiene una herramienta en línea que muestra cómo el Congreso podría pagar al menos parte de la extensión de la TCJA modificando las disposiciones de la ley fiscal. “Poner el presupuesto federal en un camino sostenible ya requiere decisiones difíciles contra la ley actual, decisiones que se volverían mucho más desafiantes con una extensión de la TCJA porque empeoraría significativamente las perspectivas fiscales”, dijo el CRFB en una publicación del 3 de diciembre. “Retrasar la acción resultará en que los contribuyentes carguen con las consecuencias de los intereses de deuda gubernamental creciente y un crecimiento económico más lento”.

El CRFB también ha señalado que, aunque algunos políticos afirmarán que los recortes fiscales se pagan por sí mismos al estimular el crecimiento económico, “los análisis de distintos sectores del espectro político han encontrado que los efectos económicos de extender las partes que expiran de la Ley de Recortes de Impuestos y Empleos (TCJA) compensarían del 1 al 14 por ciento de la pérdida de ingresos, quedando muy por debajo del 100 por ciento necesario para pagarse por sí mismos”.

Impacto en los contribuyentes: El Tax Policy Center estimó que alrededor del 75% de los hogares obtienen un recorte de impuestos con una extensión de la TCJA, y el 10% paga más en impuestos. Casi la mitad de los beneficios (45%) son obtenidos por hogares que ganan 450.000 dólares y más en 2027.

Ese año, en promedio, los ingresos medios obtendrían un recorte de impuestos de alrededor de 1.000 dólares, o alrededor del 1,3% del ingreso después de impuestos debido a la extensión, en comparación con la ley actual, bajo la cual los recortes expiran a finales de 2025. En otras palabras, los contribuyentes pueden no experimentar esto como un nuevo recorte de impuestos, sino más bien como una continuación de la estructura fiscal actual. Aquellos que ganan 1 millón de dólares o más (el 1% superior) obtendrían un recorte de impuestos promedio de alrededor de 70.000 dólares, o 3,2%. Aquellos que ganan 5 millones de dólares y más (el 0,1% superior) ahorran alrededor de 280.000 dólares en impuestos, o 3%.

Según las estimaciones de la Tax Foundation de hacer permanente la TCJA, el quintil inferior de los ingresos obtendría un aumento promedio del 2,2% en el ingreso después de impuestos, mientras que el quintil medio obtiene un 1,9% y el quintil superior obtiene un 3,4% en 2026. El 1% superior obtendría un aumento del 4,8%.

Propinas

Detalles y costo: Trump propuso eliminar los impuestos federales sobre las propinas en un mitin el 9 de junio en Nevada, hogar de muchos trabajadores de la industria de servicios.

Bajo la ley actual, las propinas se gravan al igual que los salarios por hora o tiempo completo, es decir, los trabajadores deben pagar impuestos sobre la renta sobre sus propinas; además, tanto los empleadores como los trabajadores pagan impuestos sobre la nómina, que financian el Seguro Social y Medicare. Trump no ha publicado detalles sobre su política de no impuestos sobre las propinas, pero en otro mitin en Nevada, el 23 de agosto, sugirió que quería eliminar tanto los impuestos sobre la renta como los impuestos sobre la nómina sobre las propinas, diciendo que los trabajadores podrían quedarse con el 100% de sus ingresos por propinas. (Eso reflejaría un proyecto de ley republicano de la Cámara introducido en junio).

El costo de eliminar todos los impuestos sobre las propinas sería aproximadamente de 150.000 millones a 250.000 millones de dólares en 10 años, según la estimación del Comité para un Presupuesto Federal Responsable (CRFB, por sus siglas en inglés), y significativamente más si los trabajadores y empleadores trasladaran más ingresos a propinas. “La magnitud de ese efecto conductual es incierta y dependería significativamente de las salvaguardias regulatorias que acompañen a la política”, dijo el CRFB en junio. “Como ejemplo ilustrativo, si las propinas aumentaran un 10 por ciento, la política reduciría los ingresos en 165.000 a 275.000 millones de dólares, y si se duplicaran, aumentaría los déficits en 300.000 a 500.000 millones de dólares”. (Si se extienden las disposiciones de la TCJA, el precio base de la propuesta de propinas cae entre un 10% y un 15%).

Si bien algunos políticos están a favor de esta idea, incluidos la vicepresidenta Kamala Harris, quien también la propuso, limitada a impuestos sobre la renta hasta un cierto umbral, los economistas y expertos fiscales la han criticado ampliamente como inequitativa para los trabajadores de bajos salarios que no ganan propinas, potencialmente perjudicial para los trabajadores con propinas y un incentivo para que otros trabajadores, desde abogados hasta plomeros, adopten las propinas.

Impacto en los contribuyentes: Aproximadamente 4 millones de personas eran trabajadores con propinas en 2023, según un análisis del Budget Lab de Yale. Eso es aproximadamente el 2,5% de todos los trabajadores y el 5% de los trabajadores en el cuarto inferior de ingresos, que son aquellos que ganan menos de 18 dólares por hora.

Una buena parte de esos trabajadores con propinas ya no pagan impuestos federales sobre la renta porque ganan tan poco: alrededor del 37% en 2022 estaban por debajo del umbral de impuestos federales, estimó el Budget Lab.

Para los trabajadores con propinas que sí pagan impuestos federales sobre la renta, el impacto variaría, dependiendo del ingreso total y el porcentaje de ingresos provenientes de propinas. Pero un ejemplo hipotético de la Tax Foundation muestra que los ahorros podrían ser sustanciales, particularmente en comparación con aquellos que ganan la misma cantidad de dinero, pero solo en forma de salarios.

El analista de políticas senior Alex Muresianu de la Tax Foundation escribió en una publicación de julio: “Consideremos a dos individuos: una cajera llamada Tracy y una mesera llamada Susan. Tracy y Susan ganan, cada una, 34.000 dólares en ingresos. Tracy recibe todos sus ingresos en salarios, mientras que Susan recibe 19.000 dólares en ingresos salariales y 15.000 dólares en propinas. Bajo el statu quo, cada una toma la deducción estándar y termina pagando alrededor de 2.100 dólares en impuestos”.

Pero si Susan no pagara impuestos sobre sus propinas, debería 440 dólares, un ahorro de más de 1.600 dólares.

Muresianu escribió que “si el objetivo es proporcionar alivio fiscal a los contribuyentes de ingresos bajos y medios, aumentar la deducción estándar (que efectivamente sirve como un tramo impositivo federal del 0 por ciento) lograría eso independientemente de la ocupación”.

Eliminar los impuestos sobre la nómina sobre las propinas también reduciría los futuros beneficios del Seguro Social de los trabajadores con propinas, que se calculan en función de los ingresos promedio.

Dean Baker, economista senior del Center for Economic & Policy Research, también explicó en un hilo en X que algunos trabajadores con propinas con hijos podrían ver créditos fiscales por ingresos ganados más bajos si tienen ingresos imponibles más bajos, lo que podría dejar a algunos trabajadores en peor situación, a pesar de no pagar impuestos sobre la renta sobre las propinas. El crédito fiscal es un porcentaje fijo del ingreso, por lo que la cantidad aumenta a medida que aumentan los ingresos para las familias trabajadoras de ingresos bajos y moderados. (Consulte este gráfico del Tax Policy Center para obtener más información).

Seguro Social

Detalles y costo: Trump quiere eliminar los impuestos sobre los beneficios del Seguro Social para los jubilados, una propuesta que anunció a finales de julio y repitió muchas veces en la campaña.

Aproximadamente el 40% de los beneficiarios del Seguro Social pagan impuestos federales sobre la renta sobre hasta el 50% o hasta el 85% de sus beneficios, dependiendo de sus ingresos. “Esto generalmente sucede si tiene otros ingresos sustanciales además de sus beneficios”, explica la Administración del Seguro Social. “Los ingresos sustanciales incluyen salarios, ganancias por cuenta propia, intereses, dividendos y otros ingresos imponibles que deben informarse en su declaración de impuestos”.

Para deber impuestos sobre los beneficios, un individuo necesitaría ganar 25.000 dólares (o 32.000 dólares para declarantes conjuntos) en lo que se llama “ingresos combinados”. Los ingresos combinados son el ingreso bruto ajustado, los intereses no imponibles y la mitad de los beneficios del Seguro Social.

Los ingresos fiscales van a los fondos fiduciarios del Seguro Social y Medicare. Según un informe de septiembre del Servicio de Investigación del Congreso, 50.700 millones de dólares de esos ingresos fiscales en 2023 fueron a los fondos fiduciarios del Seguro Social, representando el 3,8% de los ingresos de los fondos, mientras que 35.000 millones de dólares fueron al fondo fiduciario del Seguro de Hospitalización de Medicare, una cantidad que representó el 8,4% de los ingresos de los fondos.

El Penn Wharton Budget Model estimó que eliminar los impuestos sobre los beneficios costaría 1,2 billones de dólares en 10 años. El costo sería menor si se extiende la TCJA, debido a tasas impositivas más bajas en comparación con la ley actual. CRFB situó el costo más alto, en 1,6 billones a 1,8 billones de dólares en 10 años.

Impacto en los contribuyentes: Aquellos que ganan 32.000 dólares o menos no se beneficiarían del recorte de impuestos, según un análisis del Tax Policy Center sobre el impacto en 2025. Aquellos que ganan entre 33.000 y 63.000 dólares, obtendrían un recorte de impuestos promedio de 90 dólares. Los con ingresos medios, que ganan entre aproximadamente 63.000 y 113.000 dólares, obtendrían un recorte de impuestos de 630 dólares en promedio, mientras que aquellos que ganan 113.000 a 205.800 dólares obtendrían un recorte de 1.190 dólares en promedio.

El 0,1% superior de los contribuyentes, que ganan 4,7 millones de dólares y más, obtendría un recorte de impuestos de 2.470 dólares en promedio.

Tenga en cuenta que el análisis no pudo desglosar solo a los jubilados, por lo que incluye beneficios por discapacidad y sobrevivientes del Seguro Social.

Los jubilados podrían recibir menos beneficios del Seguro Social en el futuro bajo esta propuesta fiscal. Sin otra fuente de ingresos para reemplazar los ingresos fiscales perdidos, los fondos fiduciarios del Seguro Social y Medicare se volverían insolventes más pronto: más de un año antes, en 2032, para el Seguro Social, y seis años antes, en 2030, para Medicare, según las estimaciones de CRFB.

En el punto de insolvencia, el gasto en beneficios se limitaría a los ingresos cada año, y los beneficios se reducirían en un 25%, en comparación con el 21% bajo la ley actual. “Los beneficios después de impuestos no cambiarían significativamente, aunque las reducciones serían mayores para los jubilados de ingresos más bajos y menores para los jubilados de ingresos más altos”, dijo CRFB.

Un informe de octubre de CRFB estimó que la agenda más amplia de Trump, que incluye eliminar los impuestos sobre las propinas, el Seguro Social y las horas extras, restringir la inmigración y aumentar los aranceles, aceleraría la insolvencia del fondo fiduciario del Seguro Social en tres años.

Horas extras

Detalles y costo: En Arizona, el 12 de septiembre, Trump agregó otra propuesta de recorte fiscal: eliminar “todos los impuestos sobre las horas extras”.

“Eso da a las personas más incentivo para trabajar. Les facilita mucho a las empresas conseguir a la gente”, dijo.

Esto alentaría a las personas a trabajar más horas extras, pero también “distorsionaría significativamente las decisiones del mercado laboral”, según la Tax Foundation. “Se alentaría a los empleados a tomar más trabajo extra, y los trabajos por hora o con salario no exentos podrían volverse más atractivos si el beneficio no se extiende a los empleados asalariados que están exentos de las reglas de horas extras de la Fair Labor Standards Act (FLSA)”, escribieron los investigadores de la Tax Foundation en un informe del 13 de septiembre.

La ley federal requiere que los empleadores paguen a ciertos empleados 1,5 veces la tarifa por hora por el tiempo trabajado más allá de las 40 horas semanales.

A medida que los empleados trabajan más horas extras, los costos del empleador aumentan. “Para algunos empleadores, el aumento de la atracción del trabajo extra puede encajar bien con sus operaciones existentes. Para otros empleadores, pueden necesitar ser más agresivos para contener las solicitudes de horas extras a medida que aumentan los costos laborales totales”, dijo la Tax Foundation.

Se estimó que el costo de eximir todo el pago de horas extras de los impuestos sobre la renta sería de 680.400 millones de dólares en 10 años. Pero si solo se eliminaran los impuestos para el bono del 50% pagado por horas extras, el costo sería de 227.000 millones de dólares. Si se eliminaran todos los impuestos sobre la renta más los impuestos sobre la nómina de los empleados, eso costaría 1,1 billones de dólares en una década, con el costo aumentando a 1,55 billones de dólares si también se eliminan los impuestos sobre la nómina de los empleadores.

CRFB analizó varios escenarios y encontró que “sin impuestos sobre las horas extras se reducirían los ingresos en 250.000 millones a 1,4 billones de dólares de manera estática y en 1 a 5 billones de dólares en el caso extremo de que todos los trabajadores elegibles para el recorte de impuestos cambiaran a trabajo por hora”. Eso también es en 10 años.

Impacto en los contribuyentes: Aproximadamente el 8% de los trabajadores por hora y el 4% de los trabajadores asalariados trabajan regularmente horas extras que califican para un pago aumentado bajo la Fair Labor Standards Act, estimó el Budget Lab de Yale. Ocasionalmente, otro 4% de los trabajadores por hora y el 1% de los trabajadores asalariados registran horas extras. Eso significa trabajar más de 40 horas a la semana y recibir un pago de 1,5 veces el salario regular por las horas extra.

La mayoría de los trabajadores asalariados y algunos trabajadores por hora no son elegibles para dicho pago de horas extras bajo la FLSA. Los empleados en trabajos “ejecutivos, administrativos, profesionales y de ventas externas”, así como ciertos trabajos informáticos, están exentos de horas extras si reciben un salario que asciende al menos a 684 dólares por semana, explica el Departamento de Trabajo. Los maestros también están exentos. El Budget Lab estimó que el 70% de los trabajadores asalariados y el 7% de los trabajadores por hora no son elegibles o están exentos.

El impacto de este tipo de recorte fiscal en los trabajadores elegibles para horas extras dependería, por supuesto, de los detalles del recorte fiscal, cuánto tiempo extra trabajó alguien y la tasa de pago. El Budget Lab proporcionó un par de escenarios. En uno, un técnico de registros médicos que gana 23 dólares por hora y trabaja 50 horas a la semana no pagaría impuestos sobre más de 17.700 dólares, mientras que un supervisor de tienda minorista que trabaja las mismas horas y gana lo mismo a una tasa anual no calificaría para horas extras o el recorte fiscal.

“Las propuestas fiscales que favorecen una forma de ingreso sobre otras crean oportunidades para la evasión fiscal”, escribió el Budget Lab en el análisis de septiembre, explicando que los empleadores y empleados en trabajos exentos de horas extras podrían encontrar formas de cambiar su compensación para ahorrar en costos laborales o impuestos.

Aranceles

Detalles e ingresos: En la campaña, Trump propuso un arancel amplio del 10% o 20% sobre todas las importaciones y un arancel del 60% sobre las importaciones de China.

Como explicamos en un artículo sobre las propuestas de aranceles de Trump durante la campaña, varios análisis económicos dicen que aumentar los aranceles generaría ingresos federales y aumentaría los costos para los estadounidenses, actuando como un impuesto.

Los importadores de EE. UU. pagan aranceles a la Oficina de Aduanas y Protección Fronteriza de EE. UU. en forma de derechos de aduana en los puertos de entrada. Los importadores generalmente transfieren el costo de los aranceles a los consumidores en forma de precios más altos para los bienes, dicen los economistas.

La propuesta de Trump de un arancel universal del 10% y un arancel del 60% sobre los productos chinos aumentaría los ingresos federales en un neto de 2,8 billones de dólares en 10 años, según un análisis del Tax Policy Center. Aumentar el arancel base al 20% generaría un neto de 4,5 billones de dólares en 10 años.

La Tax Foundation estimó que un arancel universal del 20% más un arancel del 50% sobre los productos chinos recaudaría 3,8 billones de dólares en una década.

En su análisis, la Tax Foundation dijo que usar aranceles para pagar recortes de impuestos “viene con grandes desventajas”, llamando a los aranceles “una forma particularmente distorsionada de recaudar ingresos” porque pueden provocar represalias de otros países.

Después de la elección, el 25 de noviembre, Trump propuso más aranceles, diciendo en una publicación en redes sociales que impondría un arancel del 25% sobre las importaciones de México y Canadá “hasta que las Drogas, en particular el Fentanilo, y todos los inmigrantes ilegales detengan esta invasión de nuestro país”.

Impacto en los contribuyentes: El Tax Policy Center encontró que un arancel universal del 10% más un 60% sobre los productos chinos reduciría el ingreso después de impuestos en 2025 en aproximadamente 1.800 dólares por hogar en promedio. Aumentar el arancel universal al 20% reduciría el ingreso promedio después de impuestos en aproximadamente 3.000 dólares.

Para el escenario del 10%/60%, el Tax Policy Center dijo: “Todos los grupos de ingresos verían disminuciones porcentuales similares en el ingreso después de impuestos como resultado de los aranceles de Trump, que van del 1,7% al 1,9%. … La mayor excepción: Aquellos con los ingresos más altos, cuyos ingresos después de impuestos caerían alrededor del 1,4%”.

De manera similar, el Peterson Institute for International Economics estimó, de manera conservadora, que el escenario del 20%/60% aumentaría los costos de un hogar típico de ingresos medios en más de 2.600 dólares al año.

Erica York, economista senior y directora de investigación en la Tax Foundation, dijo al sitio web de verificación de hechos Verify en septiembre que la propuesta del 20%/60% podría aumentar los costos en más de 6.000 dólares en promedio para todos los hogares.

Otras propuestas fiscales

Y Trump ha mencionado varios otros cambios fiscales.

Ha propuesto reducir la tasa del impuesto corporativo al 15% para las empresas que fabrican sus productos en EE. UU. (la tasa para todas las empresas es del 21% bajo la TCJA). Eso reduciría los ingresos federales en 200.000 millones de dólares o 361.000 millones de dólares en 10 años, según la CRFB y la Tax Foundation, respectivamente.

En Michigan, en octubre, Trump pidió una deducción fiscal por intereses en préstamos para automóviles, especificando más tarde que esto sería “solo para automóviles fabricados en Estados Unidos”.

Para los contribuyentes con préstamos para automóviles que califiquen, el 90% inferior de los que ganan ingresos ahorraría un promedio de 200 a 300 dólares en sus impuestos, si los contribuyentes no tuvieran que detallar deducciones para obtener el beneficio fiscal (solo el 10% de los contribuyentes detalla), según el análisis del Budget Lab de Yale. “Pero los ahorros serían mayores para aquellos en la cima, ya que las deducciones crean mayores ahorros para aquellos con tasas impositivas más altas y el impuesto sobre la renta es progresivo”, dijo el Budget Lab. “El beneficio promedio para aquellos en el 1% superior estaría más cerca de 1.500 dólares”.

Trump dijo que derogaría los incentivos fiscales para energía limpia firmados por Biden, que incluyen créditos para vehículos eléctricos, energía solar y eólica, así como mejoras energéticas en el hogar, una medida que aumentaría 921.000 millones de dólares en 10 años, dijo la Tax Foundation. El TPC, que no incluyó los incentivos para vehículos eléctricos en su análisis, dijo que esto “aumentaría modestamente los impuestos en todos los niveles de ingresos”.

Trump pidió terminar con la “doble imposición” de algunos estadounidenses que viven en el extranjero, quienes deben presentar declaraciones de impuestos en EE. UU. Alan Cole, economista senior en la Tax Foundation, escribió en octubre que solo unos pocos millones de estadounidenses se verían afectados. “Para la mayoría, la carga no es el pago de impuestos: es la presentación de impuestos. La mayoría de los estadounidenses en el extranjero probablemente no deben nada, o relativamente poco”, dijo. Cole explicó que incluso aquellos con bajos ingresos están obligados a presentar sus impuestos, lo cual puede ser complejo, pero hay una gran exención para los ingresos ganados en el extranjero: 120.000 dólares en 2023.

Trump también ha propuesto un crédito fiscal para cuidadores familiares, una deducción para recién nacidos y cobertura obligatoria para el tratamiento de fertilización in vitro, lo que en conjunto podría costar entre 150.000 millones y 300.000 millones de dólares en 10 años, dependiendo de los detalles, dijo el CRFB.

Nota del editor: Este artículo ha sido publicado gracias a nuestra alianza con El Tiempo Latino, medio de comunicación establecido en Washington, D.C., que brinda información nacional y local en español.

FactCheck.org no acepta publicidad. Dependemos de subvenciones y donaciones individuales de personas como usted. Por favor considere una donación. Las donaciones con tarjeta de crédito se pueden hacer a través de nuestra página para donar. Si prefiere donar con un cheque, envíelo a: FactCheck.org, Annenberg Public Policy Center, P.O. Box 58100, Philadelphia, PA 19102.